Reinventando el crédito: del plástico al pixel

Rol

Product Designer

Duración

6 meses

Equipo

TC Virtual

¿Que estaba pasando?

Banco Hipotecario perdía clientes frente a fintechs que

daban tarjetas en minutos. Nosotros tardábamos 15 días

en otorgarla, y esto desencadenaba una serie de problemáticas cómo:

Menos ingresos por comisiones por compras con tarjetas físicas

Experiencia de usuario desactualizada

Miedo al fraude con tarjetas físicas enviadas por correo

Fintechs capturaban el 45% de nuevas altas de tarjetas

en el segmento 18-35 años

Objetivos

Un crédito en minutos, no en días — Acceso inmediato a una Tarjeta de Crédito virtual desde la app, sin filas ni formularios.

Menos infraestructura, más eficiencia — Reducir la dependencia del plástico significa reducir costos operativos reales y medibles.

Alianzas que antes eran imposibles — La digitalización abre puertas a un ecosistema de socios comerciales que solo operan en el mundo digital.

¡Manos a la obra!

Encontramos los siguientes datos cuantitativos, de 10 usuarios:

78% — Uso de mobile.

80% — Prefiere pagos digitales.

0% — Estrategia virtual.

Detectamos que nuestros usuarios prefieren un alta instantánea y empezar a usar la tarjeta en el momento. Priorizaban la facilidad de uso al tenerla en la app porque podían pausarla, asignarle límites o darle de baja. Les daba autonomía y posicionaba al banco como un banco innovador y competitivo.

El momento “AHA”

Nuestros usuarios ya vivían en digital. Nosotros seguíamos enviando plástico. Se priorizó el alta de la Tarjeta de Crédito virtual en app.

Analizando al mercado

Conocimos la propuesta de valor de Fintechs y Bancos como Galicia, Comafi, ICBC, Ualá, entre otros. Identificamos su propuesta de valor, sus pros, contras y patrones comunes.

Documentación requerida.

Fricción en el flujo: pasos y validaciones.

Propuesta de valor inicial: descuentos, cashback y límite.

Definimos una solución con pocos pasos para su activación, con la mínima documentación, apostando a la propuesta de impulsar el banco como “El Banco del Hogar”.

Decisión crítica: ¿A quién apuntamos primero?

A) Solo clientes premium (menor riesgo, menor volumen). B) Solo nuevos usuarios (mayor crecimiento, mayor fricción). C) Todos los segmentos (complejidad técnica, mayor impacto).

Elegimos C: cross-segment. Se definió que nuestra propuesta iba a ser dirigida a todos los segmentos del banco, según su historial crediticio.

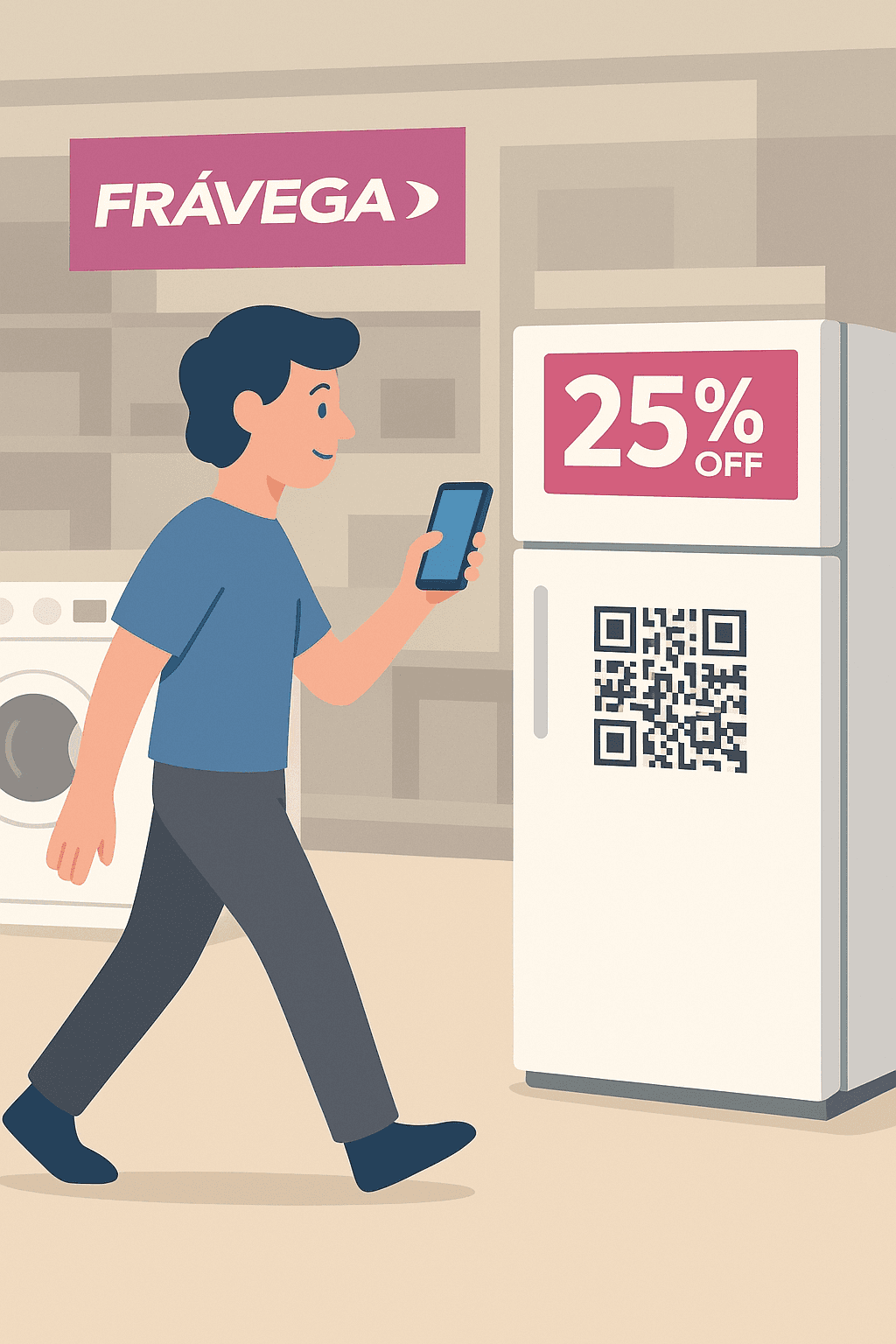

LA APUESTA QR + Promociones: capturando el momento exacto de necesidad

La decisión más arriesgada fue invertir el funnel de adquisición. Banca tradicional: Publicidad → Interés → Solicitud → Espera → Uso. Nuestra apuesta: Necesidad → Solución inmediata → Uso.

La estrategia: QRs en comercios con promociones exclusivas del 20–40% OFF. El usuario ve el producto en descuento, escanea el código, activa su tarjeta en minutos y compra al instante. No convencemos a alguien que “algún día” necesitará una tarjeta. Interceptamos a quien ya la necesita.

User Journey

Flujo de alta apoyado en QR, validaciones y activación digital para reducir fricción desde el momento de necesidad hasta la compra.

Core Screens

Pantalla de oferta.

Primer ingreso a la app.

Selección de tarjeta y pago.

Ingreso de CVV.

Prototipo final

Happy path del flujo de alta de una TC virtual.

Impacto

Pasamos de un proceso de activación que tardaba 15 días a un flujo digital validado con usuarios que permite obtener y usar la Tarjeta de Crédito Virtual en menos de 5 minutos.

Se posicionó entre los tres primeros bancos de la Red LINK con mayor cantidad de altas.

Se fortaleció la relación con Prisma Medios de pago y generó nuevos acuerdos.

Se redujeron los gastos de producción y envío de tarjetas físicas.

Se posicionó como una entidad moderna y contribuyó a atraer nuevos usuarios.

Update 2026

AI como compañero

Con la evolución de los tiempos y la incorporación de inteligencia artificial en los procesos de diseño, hoy utilizo AI como un compañero estratégico. La integro como asistente para optimizar mis entregables, ampliar mi capacidad de análisis y explorar diferentes puntos de vista. No reemplaza mi criterio ni mi pensamiento crítico.

En este proyecto, de haber contado con este enfoque, habría definido agrupación de insights, artefactos de UX, arquitecturas, user flows, wireframes, prototipos y presentaciones para stakeholders.

¿Quieres saber más? Hablemos

Para conocer más detalles de mi proceso de diseño conectemos y charlemos.

Contacto: alvarogermain@gmail.com

Álvaro Germain · © 2026